Autorius:

Janice Evans

Kūrybos Data:

25 Liepos Mėn 2021

Atnaujinimo Data:

1 Liepos Mėn 2024

Turinys

Banko klientai visada domisi, kiek jie gaus palūkanas už banko indėlį. Taip, jūs galite tiesiog padauginti indėlio sumą iš palūkanų normos, tačiau daug tiksliau būtų naudoti formulę, kurioje būtų atsižvelgiama į tai, kad palūkanos gali būti sudėtingos. Vėlgi, neatmeskite papildomų įnašų - ir ypač reguliarių papildomų įmokų. Šiame straipsnyje bus parodyta, kaip naudoti standartinę indėlių palūkanų skaičiavimo formulę, norint apskaičiuoti mėnesines kapitalizuotas palūkanas, ir kaip naudoti sukauptų santaupų formulę apskaičiuojant palūkanų sumą, uždirbtą už indėlius reguliariai.

Žingsniai

1 metodas iš 1: palūkanų už indėlį apskaičiavimas

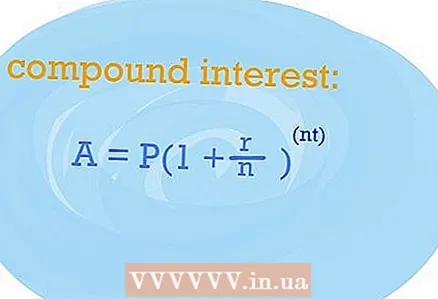

- 1 Norėdami apskaičiuoti, kiek gausite palūkanų už indėlį, naudokite sudėtinių palūkanų skaičiavimo formulę. Su jo pagalba galite sužinoti, kiek palūkanų gausite per metus, jei turėsite tik vieną indėlį. Sudėtinių palūkanų formulė yra gera, nes ji suteikia tikslesnius rezultatus, kai indėlis atidaromas su palūkanų kapitalizacija.

- Pažvelkime į kintamuosius, naudojamus standartinėje formulėje. Beje, gaukite susitarimą dėl indėlio atidarymo, jums jo prireiks. Taigi formulę sudaro šie kintamieji: pradinė įmoka (P), palūkanų norma (r), metų skaičius (t), sukauptų palūkanų suma (n). Indėlio palūkanos (A) yra lygties sprendimas, o vertė (n) turėtų būti 365 su dienos palūkanų kapitalizacija, 12 - kas mėnesį ir 4 - su ketvirčio kapitalizacija.

- Tada tiesiog naudokite standartinę formulę, pakeisdami savo duomenis vietoj tam tikrų kintamųjų. Griežtai tariant, formulė turi tokią formą: A = P (1 + r / n) ^ (nt).

- Turite teisingai nustatyti kiekvieno kintamojo reikšmes. Naudokitės sutartimi, norėdami atidaryti indėlį banke, susisiekite su jo atstovu. Turite sužinoti šias vertes: pradinė įmoka (P), palūkanų norma (r), metų skaičius (t), sukauptų palūkanų suma (n). Indėlio palūkanos (A) yra lygties sprendimas, o vertė (n) turėtų būti 365 su dienos palūkanų kapitalizacija, 12 - kas mėnesį ir 4 - su ketvirčio kapitalizacija.

- Pažvelkime į kintamuosius, naudojamus standartinėje formulėje. Beje, gaukite susitarimą dėl indėlio atidarymo, jums jo prireiks. Taigi formulę sudaro šie kintamieji: pradinė įmoka (P), palūkanų norma (r), metų skaičius (t), sukauptų palūkanų suma (n). Indėlio palūkanos (A) yra lygties sprendimas, o vertė (n) turėtų būti 365 su dienos palūkanų kapitalizacija, 12 - kas mėnesį ir 4 - su ketvirčio kapitalizacija.

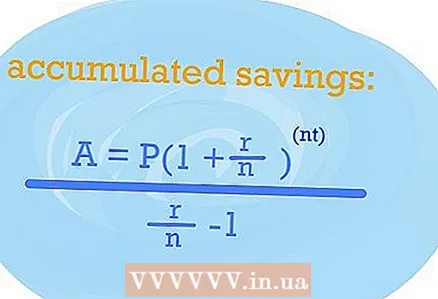

2 Naudodami sukauptų santaupų formulę nustatykite NIR. EPS, tai taip pat efektyvi palūkanų norma, parodys, kiek palūkanų gausite reguliariai papildydami indėlį ir vieną ar kitą kapitalizaciją.

2 Naudodami sukauptų santaupų formulę nustatykite NIR. EPS, tai taip pat efektyvi palūkanų norma, parodys, kiek palūkanų gausite reguliariai papildydami indėlį ir vieną ar kitą kapitalizaciją. - Taigi, jei reguliariai papildysite indėlį, turite naudoti šią formulę: A = P (1 + r / n) nt / (r / n) -1. Kintamieji išlieka tie patys, todėl tiesiog įjunkite norimas reikšmes į atitinkamas lygties dalis. Rezultatas bus EPS.

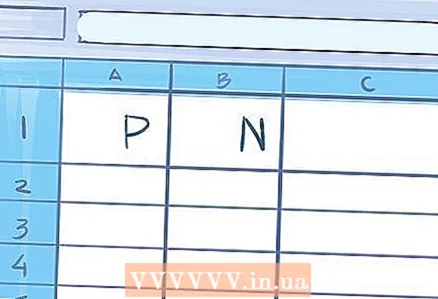

- 3 Norėdami atlikti skaičiavimus, naudokite skaičiuoklę, jei indėlio terminas yra ilgesnis nei metai. Galbūt ten bus dar lengviau.

- A1 langelyje įveskite palūkanų normą, o kapitalizacijos reikšmę (365/12/4 ir pan.) - B1 langelyje.

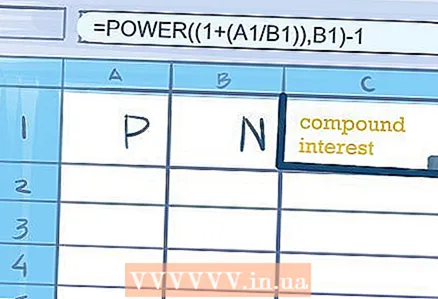

- Ląstelėje C1 arba bet kurioje gretimoje ląstelėje įveskite šią formulę, kad apskaičiuotumėte sudėtines palūkanas "= POWER ((1+ (A1 / B1)), B1) -1." Kabutės nebūtinos. Ląstelėje, kurioje įvedėte formulę, bus rodoma suma, gauta už metines indėlio palūkanas.

- A1 langelyje įveskite palūkanų normą, o kapitalizacijos reikšmę (365/12/4 ir pan.) - B1 langelyje.

Patarimai

- Naudokite nemokamus internetinius skaičiuotuvus, kad sužinotumėte, kiek palūkanų gausite už indėlį tam tikromis sąlygomis. Banki.ru svetainėje yra kažkas panašaus.